Co nowego? (36)

Inflacja 4,3% przy stopach procentowych bliskich zeru. Co to oznacza dla Polaków?

Napisał Skorupa AndrzejInflacja powoduje, że wartość naszych pieniedzy spada i możemy za nie kupić coraz mniej. Zbyt duża inflacja jest zjawiskiem niekorzystnym dla konsumenta i gospodarki.

Główny Urząd Statystyczny podał że inflacja CPI (Consumer Price Index) czyli Wskaźnik cen towarów i usług konsumpcyjnych wzrósł w kwietniu 2021 rok do roku o 4,3%. To dużo. Znacznie powyżej przyjętego przez Narodowy Bank Polski celu inflacyjnego 2,5% +/- 1%. Czekamy teraz do 16 maja na zharmonizowany wskaźnik cen konsumpcyjnych HICP (Harmonised Index of Consumer Prices) wg Eurostatu, który już za marzec pokazywał 4,4% a co będzie w kwietniu?

W marcu inflacja CPI wg GUS kształtowała się u nas na poziomie 3,2% a wg HICP Eurostatu wspomniane już 4,3%. Skąd taka różnica? Otóż w danych dobieranych do koszyka dóbr i usług, który jest brany pod uwagę przy obliczaniu wskaźnika inflacji oraz ich wag czyli wielkości i ważności udziału w próbie. Dane te powinny uwzględniać przeciętną strukturę wydatków każdego gospodarstwa domowego czy to rodziny wegetarian jeżdżących wszędzie publicznymi środkami lokomocji czy też posiadających w rodzinie 3 samochody mięsożerców.

W koszyku Eurostatu ogólnie mamy:

- benzynę, żywność, prasę - czyli dobra codziennego użytku

- komputery, odzież, sprzęt AGD - czyli dobra trwałe

- czynsz za wynajem mieszkania, koszt fryzjera, serwisanta, usług finansowych i ubezpieczeniowych - czyli ogólnie usługi

GUS bierze pod uwagę ceny detaliczne około 1500 reprezentantów towarów i usług konsumpcyjnych. Reprezentanci posiadają dominujący udział wartości sprzedaży towaru lub usługi w łącznej wartości sprzedaży grupy elementarnej. Tych grup elementarnych jest aż 340. Obejmują jednorodne towary i usługi, dla których dostępne są wagi z badania budżetów gospodarstw domowych.

Waga poszczególnych produktów w koszykach do statystyki jest różna. Większy udział procentowy mają paliwa i energia niż cukier czy papierosy. Niestety mozna tutaj dowolnie manipulować całym koszykiem dodając do niego towary które nie drożeją ale ich udział w rynku dla konsumenta ma małe znaczenie jak to było np. za komuny kiedy lokomotywy potaniały a wszystko inne drożało. W koszyku inflacyjnym najwięcej miejsca zajęły więc maszyny.

Widać więc, że wyliczenie średniej inflacji nie jest rzeczą prostą jak np. jeszcze na początku XVIII wieku gdzie brano pod uwagę zmieniające się ceny kilku beczek piwa, kwart zboża i metrów tkaniny. GUS dzisiaj może podać że inflacja jest na poziomie 4% ale ty jako konsument zauważasz że czynsz poszedł w górę o 200 zł, prąd i energia także, do tego paliwa i jeszcze ulubione artykuły spożywcze. Szybko ci wyjdzie że to nie 4% a np. 8% czy nawet 10%. Zresztą wielu finansistów upiera się w przekonaniu że realna inflacja jest dużo wieksza niż podają statystyki rządowe. Do czego to zmierza?

Ukryta inflacja przy zerowych stopach procentowych.

Aktualna główna stopa procentowa NBP to 0,10% przy oficjalnej inflacji 4%. Oznacza to że oszczędności przecietnego Kowalskiego topnieją w tempie 4% rocznie. Czy to może zachęcić do oszczedzania? Nie. Oprocentowanie lokat jest bliskie zeru. Rachunki bankowe nie oferuja niczego atrakcyjnego. Banki wręcz grożą nakładaniem opłat za trzymanie zbyt wielkiego salda na rachunku. Wszystko to powoduje, że pieniadze wycofywane są z banków i chowane do "skarpety" lub przeznaczane na konsumpcję, chociaż Polacy niechętnie wydają oszczędzone środki. Doszło w końcu do sytuacji że duże firmy zamierzają wypłacać gotówkę z rachunków firmowych w celu unikniecia opłat za zbyt wysokie saldo na rachunku.

Komu wiec opłaca się inflacja przy niskich stopach procentowych? - rządzącym. Mogą dalej zadłużać państwo. Nie tylko oszczędności Kowalskiego topnieją ale także dług się zmniejsza. I o to chodzi głównie zadłużonym po uszy krajom. Przy wysokich odsetkach dług na dzień dzisiejszy jest nie do spłacenia. Przy kreatywnej ksiegowości, wysokiej inflacji, dużo wyższej niż stopy procentowe, są w stanie zmniejszyć dług publiczny.

Oczywiście nic nie dzieje sie bez skutków ubocznych. Rynek jest tak rozgrzany dopływem pustego pieniądza, taniego kredytu, i skupu papierów wartosciowych przez banki centralne, że wydaje się iż nie ma żadnych zagrożeń do ciagłego wzrostu cen akcji na giełdzie, gdzie trafia wiekszość wydrukowanej kasy. To jednak zauważyli już rzadzący. 4 maja Sekretarz skarbu Janet Yellen powiedziała, że większe wydatki rządowe (czytaj dodruk pieniądza) mogą w pewnym momencie oznaczać wyższe stopy procentowe, aby powstrzymać przegrzanie gospodarki.

To po prostu jest ścieżka, która nie wiadomo jak może się zakończyć. Bogatsi staja sie jeszcze bogatsi - kto w końcu ma najwięcej akcji? A biedniejsi jeszcze biedniejsi. Zanika klasa średnia, której biznesy zostały pozamykane na skutek plandemii. Nigdy w historii nie było takiego dodruku pieniądza, skupu papierów wartosciowych; obligacji rządowych i korporacyjnych tylko po to aby utrzymać system przed naturalną korektą, eliminacją nierentownych przedsiębiorstw i zalewarowanych funduszy. Kiedyś rynek sam sobie radził ze złym zarządzaniem. Nie dziś. Dziś jest ratowane wszystko bo wszystko jest długiem. W przypadku upadku większego podmiotu system finansowy może runąć jak domek z kart, powodując krach jakiego jeszcze nie było. Dlaczego to jeszcze działa? Bo drukują wszyscy - kazde państwo, na zmianę. FED, Europejski Bank Centralny, BOJ. Robią to na zmianę ale w końcu bedą musiały robic to na raz, ciągle i bez przerwy w coraz to większej skali.

Co w takim razie powinien zrobić Kowalski aby utrzymać oszczędności?

Inwestycja w metale szlachetne, ziemię lub nieruchomości wydaje się jedynym rozwiązaniem. Wszędzie poza tymi realnymi aktywami mamy olbrzymią bańkę. Wirtualne kryptowaluty - ceny abstrakcyjne a w przypadku braku prądu czy kradzieży nie do odzyskania. Akcje - przewartościowane w stosunku do wyceny przedsiębiorstw, jedynie można nabyć akcje spółek surowcowych bo one powinny rosnąć wraz ze wzrostem metali szlachetnych i przemysłowych. Ukryta inflacja przy bliskich zeru stopach procentowych to oddłużanie państwa i korporacji kosztem zwykłych zjadaczy chleba - oszczędzających na lokatach czy po prostu przechowujących zgromadzone środki na nieoprocentowanym koncie przy inflacji ponad 4%.

Podaż i cyrkulacja pieniądza.

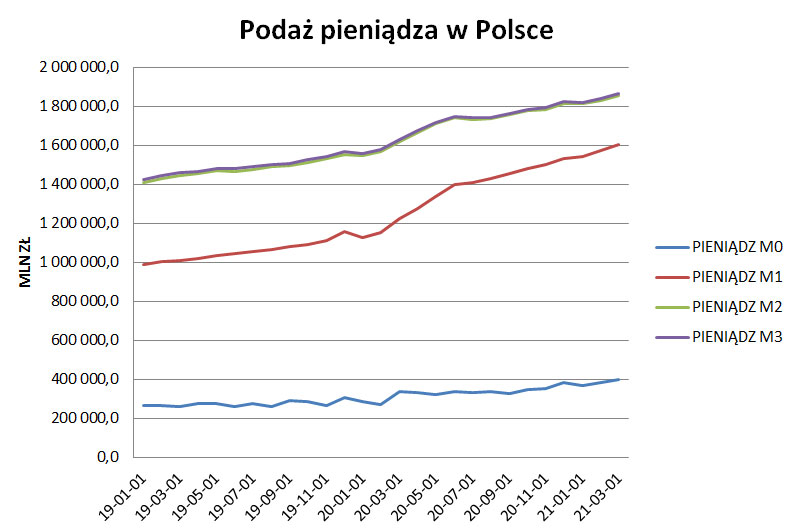

Miary ilości pieniądza w gospodarce oznacza się agregatami M0, M1, M2, M3.

- M0 to baza pieniadza mogacego byc natychmiastowo użyta do transakcji. Wyraża się wzorem: M0=R+C gdzie R to pieniądz bezgotówkowy czyli zapisy cyfrowe wszystkich banków komercyjnych na rachunkach w banku centralnym a C to pieniądz gotówkowy w obiegu, poza systemem bankowym

- M1 to płynność na rynkach finansowych. Zawiera w sobie pieniądz gotówkowy w obiegu i depozyty bieżące w bankach płatne na żądanie.

- M2 to M1 + depozyty w bankach do 2 lat oraz te z 3 miesięcznym wypowiedzeniem. Tradycyjnie stosowany jako miara podaży pieniądza na świecie.

- M3 to M2 + odkup dłuznych papierów wartościowych z terminem zapadalności do 2 lat.

Na poniższym wykresie widać skokowy wzrost podazy pieniądza od początku plandemii w marcu 2020 roku. To musiało skutkować obecną inflacją.

Źródło kbkinfo.com na podstawie danych NBP

Źródło kbkinfo.com na podstawie danych NBP

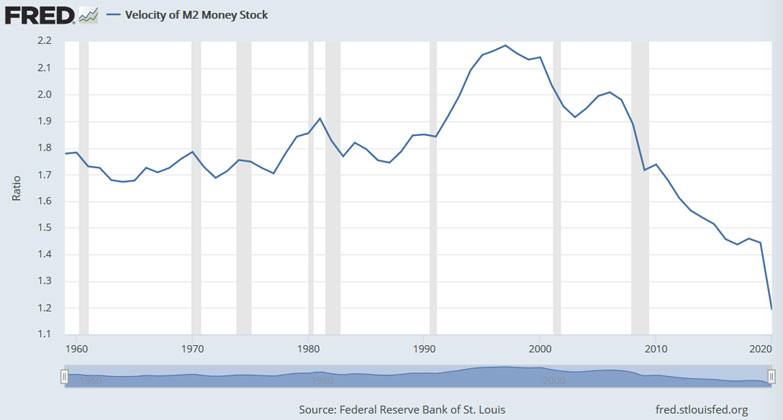

Nie wystarczy jednak podaż pieniądza. Musi być jeszcze jego cyrkulacja. Nie udało sie to w Japonii i nie udało sie w innych krajach. Bankierzy wymyslili więc pośredni przymus wydawania dodrukowanego pieniądza aby był nieustannie w ruchu. Jaki to przymus? Data ważnosci pieniądza. Oczywiście w przypadku gotówki jest to nie mozliwe do osiągniecia ale w przypadku cyfrowego pieniądza juz jak najbardziej tak. Bon turystyczny na naszym rodzimym podwórku. 500 zł do wydania na cel turystyczny z tym, że tylko do marca 2022 roku. Potem bon przepada. Dalej idą Ciny - cyfrowy Juan ale z datą wazności np. 12 miesięcy a może i tylko 30 dni. Nie wydasz go - przepada. Jest to coś czego wcześniej ekonomia nie przewidywała ale staje się to teraz faktem.

Jest to konieczne aby zachować cyrkulacje waluty. Na ponizszym wykresie mamy jak bardzo cyrkulacja ta osłabła mimo potęznego dodruku pieniądza. Pieniądz nie trafiał on do najuboższych a do najbogatszych i rynku akcji. Trzeba było wymyslić programy bezpośredniego wysyłania kasy ludziom jak np. 500+ w Polsce albo czeki Joe Bidena na $1400 dla Amerykanów.

Podsumowanie

Niskie stopy procentowe mogą pozostać z nami jeszcze 2-3 lata. Oszczędzanie na lokatach jest pozbawione sensu a inwestowanie w napompowany rynek akcji bardzo ryzykowne. W tym czasie rozsądnym wydają sią inwestycje, nawet finansowane przy uzyciu kredytu który jest najtańszy w historii. Uwaga jednak. Politycy są nieprzewidywalni. Amerykanie juz przebąkują o podwyżce stóp procentowych. W Polsce Adam Głapiński, przewodniczący Rady Polityki Pieniężnej na razie taką możliwość wyklucza. W przypadku jednak wzięcia dużego kredytu i nagłej podwyżki stóp procentowych wielu kredytobiorców mogłoby mieć problemy ze spłatą rat kredytu. To jest ryzyko obecnej polityki monetarnej. Oszczędzanie - nie ma takiej możliwosci bez straty kapitału przez bliskie zeru oprocentowanie depozytów. Prawie darmowy leasing? Jak najbardziej. 3 lata powinno się jeszcze udać nawet jak podniosą stopy procentowe to stopniowo, no chyba, że byłby jakiś globalny kryzys którego wykluczyć nie można.

Rządzących się nie słucha, patrzy sie jednak co robią i po owocach ich poznamy. Ma to szczególne znaczenie przy przegłosowanym 4 maja 2021 europejskim funduszu odbudowy i rozwoju dla Polski na 770 mld złotych który tak zachwala premier Morawiecki. Po czasie jednak zobaczymy czy aby nie utracilismy suwerenności na rzecz UE która będzie decydować o naszych podatkach i polityce fiskalnej. Stany Zjednoczone Europy zamiast EU? Czas pokaże.

Konsekwencje wynikające z niespłacania na czas zaciągniętych zobowiązań mogą być dotkliwe i wpływać na komfort codziennego życia, dlatego warto zrobić wszystko, aby ich uniknąć. W artykule przedstawiliśmy sposoby, które pomogą wyjść z pętli kredytowej i zacząć życie bez długów.

Czym jest pętla zadłużenia? Krótkie wyjaśnienie

Spirala zadłużenia to zjawisko coraz głębszego wpadania w długi, które pociągają za sobą kolejne zobowiązania i niewypłacalność. Według najnowszych danych BIK prawie 3 miliony Polek i Polaków ma problemy z terminową spłatą swoich zobowiązań finansowych. Bardzo często osoby uwikłane w kredyty szybko zaciągają kolejne pożyczki, które mają pomóc im spłacić większe zadłużenia. Nieprzemyślana decyzja kredytowa, zmiana sytuacji życiowej, utrata płynności finansowej lub brak podstawowej wiedzy - istnieje wiele powodów, dla których wpadamy w tak zwaną „pętlę zadłużenia”. W takim procesie łatwo stracić kontrolę nad wszystkimi wydatkami, a powiększający się dług może sprawiać uczucie przytłoczenia sytuacją.

Źródło: 123rf.com

Źródło: 123rf.comPodatek handlowy zgodny z prawem UE? Znamy wyrok TSUE

Napisał Skorupa AndrzejTrybunał Sprawiedliwości Unii Europejskiej orzekł, że podatek od sprzedaży detalicznej wprowadzony w Polsce nie narusza prawa UE w ramach pomocy państwa. Wyrok dotyczy również podobnego rozwiązania wprowadzonego na Węgrzech. Przybliżamy temat tego kontrowersyjnego podatku, który obowiązuje w Polsce już od kilku tygodni.

Podatek handlowy - co to jest i kogo będzie dotyczył?

1 stycznia 2021 roku w Polsce zaczął obowiązywać podatek handlowy, zwany także “podatkiem od hipermarketów”. Było to bardzo śmiałe rozwiązanie, ponieważ rząd wprowadził daninę pomimo braku pewności, czy unijny TS go zaakceptuje. Podatek handlowy miał wejść w życie już w 2016 roku, jednak wówczas Komisja Europejska zakwestionowała proponowaną zmianę, twierdząc, że jest to forma niedozwolonej pomocy państwa, faworyzująca mniejsze sklepy z obrotami poniżej 17 mln zł miesięcznie. Takie obiekty nie musiałyby płacić podatku od sprzedaży detalicznej.

Pojęcie strony oraz interesu prawnego w rozumieniu przepisów kodeksu postępowania administracyjnego.

Napisał Skorupa AndrzejPojęcie strony postępowania administracyjnego uregulowane zostało w art. 28 kodeksu postępowania administracyjnego. Zgodnie ze wskazanym przepisem stroną jest każdy, czyjego interesu prawnego lub obowiązku dotyczy postępowanie albo kto żąda czynności organu ze względu na swój interes prawny albo obowiązek. Z cytowanego wyżej przepisu jednoznacznie wynika zatem, że legitymizacja strony oparta jest w postępowaniu administracyjnym na kryterium interesu prawnego. Kryterium to ma charakter materialnoprawny i opiera się na związku pomiędzy obowiązującym prawem a sferą indywidualnych praw i obowiązków osoby występującej do danego organu administracji publicznej. Inaczej mówiąc, interes prawny polega na tym, że dana osoba działa we własnym imieniu oraz dysponuje roszczeniem o zwolnienie jej z nałożonego obowiązku albo o przyznanie uprawnienia.

Źródło: 123rf.com

Źródło: 123rf.comWięcej...

Porównanie kredytów gotówkowych i pożyczek bankowych wiosna 2021

Napisał Skorupa AndrzejZdarzają się sytuacje, kiedy potrzebujemy dodatkowych pieniędzy. Wówczas można zgłosić się do banku lub firmy z wnioskiem o pożyczkę gotówkową. Otrzymane środki klient może przeznaczyć na dowolny cel - remont, wakacje, zakup sprzętu i wiele innych. Podpowiadamy, jakie są najkorzystniejsze oferty kredytów gotówkowych na wiosnę 2021.

Źródło: 123rf.com

Źródło: 123rf.comUpadłość konsumencka - jak to wygląda w 2021 roku?

Napisał Skorupa AndrzejZdecydowana większość Polek i Polaków słyszała już pojęcie upadłości konsumenckiej, jednak nadal nie każdy wie, co ono oznacza w praktyce i jak można je efektywnie wykorzystać. To specjalna procedura sądowa, która umożliwia niwelację długów osób, które z pewnych powodów przestały radzić sobie z regularnym spłacaniem zaciągniętych zobowiązań. W marcu 2020 roku w życie weszły nowe przepisy dotyczące prawa upadłościowego - wyjaśniamy, czego dokładnie dotyczą oraz jakie są aktualne warunku ogłoszenia upadłości konsumenckiej.

Źródło: 123rf.com

Źródło: 123rf.comWreszcie rozwiązanie problemu kredytów frankowych? - coraz więcej pozwów, ugody banków i ważne orzeczenie SN już 25 marca

Napisał Skorupa AndrzejNowa propozycja KNF

Od dłuższego czasu ponownie obserwujemy wzrost napięcia w temacie kredytów we frankach szwajcarskich. Banki rozmawiają o ugodach, a konsumenci wygrywają kolejne sprawy w Sądzie Najwyższym. Kilka miesięcy temu, w grudniu 2020 roku KNF zwrócił się z prośbą do banków o wypracowanie nowego kompromisu dla klientów frankowych. Obecnie główne rozmowy toczą się wokół rozwiązania, które gwarantowałoby rozliczenie kredytów we frankach szwajcarskich, jakby od samego początku były kredytami złotowymi z oprocentowaniem na podstawie wskaźnika WIBOR. Wiceprezes Banku PKO BP wypowiedział się, że prace są już na bardzo zaawansowanym etapie.

Ujemne oprocentowanie - czy wkrótce będziemy płacić za to, że trzymamy pieniądze w banku?

Napisał Skorupa AndrzejTo, co jeszcze niedawno wydawało się nie do pomyślenia zaczyna być wdrażane w życie. Stopa depozytowa Europejskiego Banku Centralnego (EBC) jest od kilku lat ujemna i obecnie wynosi -0,50%. Do czasu wybuchu pandemi Covid-19 banki jeszcze starały się oferować dodatnie oprocentowanie depozytów. W tym roku jednak banki zaczęły szukać dodatkowych pieniędzy. Niemcy jako jedni z pierwszych wprowadzili ujemne oprocentowanie depozytów domowych. Na ten krok zdecydowały się na razie banki: Commerzbank oraz Deutsche Bank dla depozytów od 25 000 Euro.

Dlaczego baki szukają dodatkowych dochodów? Lockdowny spowodowały że akcja kredytowa wręcz zamarła a oszczędności ludzi wzrastają. Konsumenci siedzą w domach, nie wydają swoich pieniędzy, rosną więc ich oszczędności. Normalnie banki zarabiają najwięcej na kredytach ale w okresie spowolnienia gospodarczego i większego ryzyka ludzie rzadko decydują się na wzięcie kredytu, mimo, że jest on zdecydowanie tańszy w okresie niskiej inflacji.

Wykazywana w statystykach niska inflacja a inflacja rzeczywista to rodzaj nowej ekonomii, która pozwala zmniejszyć dług. Wyobraźmy sobie, że pożyczamy 10 000 zł przy realnej inflacji około 8% rocznie. Po roku nasz dług jest warty 10 800 zł. Niech jednak statystyka pokazuje że inflacja jest w okolicach 4%. Nasz dług po roku jest wart 10 400 zł. A co jeżeli rządzący obniżą oprocentowanie do 0,1% jak jest obecnie w Polsce? Teoretycznie nasz dług 10 000 zł po roku wzrósł do 10 010 zł ale odejmimy teraz realną inflację czyli te rządowe 4% albo rzeczywiste 8%. Okazuje się że nasze zadłużenie po roku skurczyło się o 3,9& do 9610 zł a w wariancie z 8% inflacji o 7,90% aż do 9210 zł.

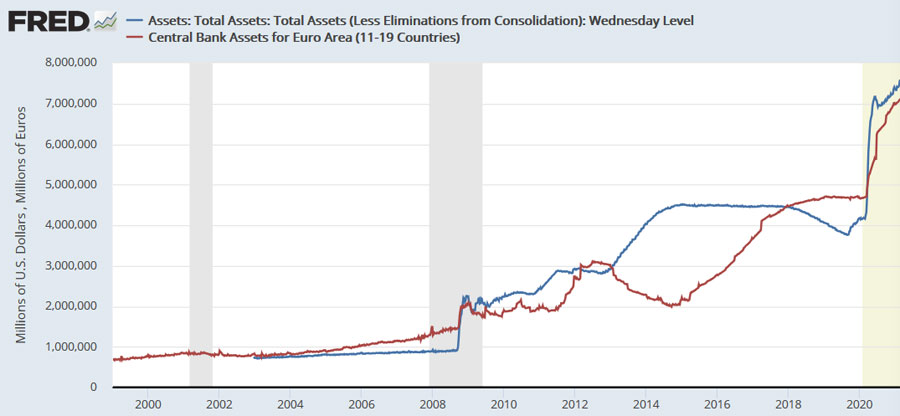

Ten prosty krok powoduje że zadłużenie się zmniejsza. Tutaj są małe pieniądze, ale prezes Głapiński nie jest niemądry. Wie, że zeszłoroczne "dodrukowanie" 100 mld zł trzeba będzie oddać a najlepiej oddać mniej niż się wzięło. Dodruk pieniądza, obniżanie w statystykach rzeczywistej inflacji i ujemne stopy procentowe to jedyny ratunek dla bardzo zadłużonego świata. A teraz wyobraźcie sobie co by było gdyby wzrosła gwałtownie inflacja i stopy procentowe, które nie mogłyby być dłużej zachowane w statystycznych ryzach? Tak, wywołałoby to kryzys finansowy na niespotykaną skalę, włącznie z upadkiem walut narodowych, pustego już wtedy pieniądza. Po prostu nie byłoby sensu już dłużej go "drukować". Jak wzrósł dodruk widać na poniższym wykresie skupu aktywów przez FED (niebieska linia) i EBC (czerwona linia):

Za wydrukowane z powietrza dolary, euro czy złotówki banki centralne poszczególnych państw kupuja obligacje rządowe a często też korporacyjne. Rentownośc takich obligacji spada a ich cena rośnie. Istnieje jednak hipoteza że banki centralne nigdy juz nie bedą mogły z takiego wykupu się wycofać. Dlaczego? Ostatni wykup przez EBC obligacji rządowych państw mocno zadłużonych takich jak Grecja, Hiszpania czy Włochy spowodował obniżenie rentowności ich obligacji tak jakby inwestowanie w te Państwa nie było obarczone żadnym ryzykiem co oczywiście jest nieprawdą i wypacza to znacznie rynek. Gdyby EBC pozostawił w czasie kryzysu te państwa samym sobie to zapewne by zbankrutowały. EBC będzie więc musiał już ciągle wykupywać papiery dłużne wszystkich państw w UE.

Ryba psuje sie od głowy także nie dziwcie się że lokaty nie są w ogóle oprocentowane, przechowywanie kasy w banku jest nieopłacalne a banki podnoszą coraz bardziej opłaty za konta osobiste i firmowe. Takiej to nowej rzeczywistości doczekaliśmy i nowej ekonomii. Jak to się zakończy? Pompowaniem tej bańki w nieskończoność? Raczej nie. Historia uczy, że takie eksperymenty kończyły się wielkimi tąpnięciami i pewnie kasacją narodowych walut na rzecz cyfrowego pieniądza banku centralnego czyli CBDC (ang. Central Bank Digital Currency).