Co nowego? (37)

Jak nie przepłacać na wyprzedażach? Czyli proste zasady, o których zawsze warto pamiętać.

Napisał Skorupa AndrzejJak nie przepłacać na wyprzedażach? Czyli proste zasady, o których zawsze warto pamiętać.

Listopad każdego roku (a zwłaszcza jego druga połowa) to czas wyprzedaży. W związku ze zbliżaniem się Świąt Bożego Narodzenia, dość mocno zmieniają się nastroje konsumenckie. Sprzedawcy wykorzystuję ten fakt, kusząc ekstra rabatami, niepowtarzalnymi okazjami czy mega przecenami (kulminacją tego okresu jest Black Friday, Black Week oraz Cyber Monday).

Witryny sklepów stacjonarnych i internetowych (prawie na całym świecie) mają na celu przykuć uwagę na tyle, aby konsument przeszedł obok obojętnie... Cała ta histeria, szaleństwo zakupowe rodzi jednak oczywiste pytanie: Czy sprzedawcy rzeczywiście obniżają ceny swoich towarów nawet o kilkadziesiąt procent?

Cała zabawa w wyprzedaże polega na tym, że handlowiec (sprzedawca) chce po prostu zwabić klienta i sprzedać jak najwięcej. Natomiast, z punktu widzenia konsumenta chodzi tylko o to, by kupić dany produkt jak najtaniej (okazyjnie). W okresie wyprzedażowym należy więc zachować szczególną ostrożność. Wystarczy z rezerwą traktować każdą informację handlową o mega rabatach i sugerowanym przez sprzedawcę procentowym zakresie obniżki.

źródło: Kbkinfo.com

źródło: Kbkinfo.com

Uwaga: im większe cięcie ceny, tym większa powinna być ostrożność klienta, żeby nie dać się oszukać!

Jedną z handlowych metod kuszenia naiwnych, skuszonych wyjątkową okazją klientów jest umyślne podniesienie ceny danego produktu zaraz przed rozpoczęciem okresu wyprzedaży. Tylko po to, aby następnie wabić klienta imponującymi i spektakularnymi obniżkami. Praktyki te są niestety w handlu dość często spotykane… Warto zaznaczyć, że zdecydowaną większość produktów, w okresie półrocznym przed listopadowymi wyprzedażami oraz półrocznym po tym okresie, można kupić za tę samą cenę, jaką sugerował sprzedawca jako cenę wyjątkowo okazyjną związaną właśnie z mega rabatami. Problem fikcyjnych rabatów i innych nieuczciwych praktyk wyprzedażowych dotyczy nie tylko Polski. We wrześniu 2021 roku, brytyjscy dziennikarze przeanalizowali dla przykładu, jak zmieniały się ceny ponad 100 losowo wybranych produktów (Publikacja: „How to avoid fake Black Friday deals” dla brytyjskiego portalu Which - wrzesień 2021 roku). Okazało się, że jedynie niewiele ponad jeden procent oferowanych produktów, można było w okresie wyprzedaży rzeczywiście kupić dużo taniej.

Trzeba ponadto zaznaczyć, że według najnowszych badań konsumenckich, zmianie ulegają pewne zwyczaje Polaków. Już co trzeci Polak uważa, że w internetowych sklepach znajdzie dla siebie korzystniejszą ofertę w porównaniu z tradycyjnym handlem. W ostatnim czasie do korzystania z tej formy zakupów zmusiła również konsumentów pandemia COVID - 19...

Jednocześnie spokojne zakupy w domowym zaciszu, z możliwością porównania cen online z pewnością mogą uchronić konsumenta przez pochopnym i nierozsądnym cenowo zakupem. Wygląda więc na to, że pewne zmiany i upodobania zakupowe najprawdopodobniej staną się częścią życia codziennego.

Najważniejsze zasady, które chronią konsumenta przed pułapkami wyprzedaży:

- nie należy zwracać zbytniej uwagi na procentową skalę obniżki

- zawsze należy porównać cenę towaru w różnych sklepach (dziś jest to bardzo proste i szybkie, wystarczy wpisać kod produktu wraz z nazwą w wyszukiwarkach internetowych)

- warto sprawdzić gdzie cena jest korzystniejsza (internetowi sprzedawcy, ze względu na mniejsze koszty, czasem oferują niższą cenę niż w sklepie stacjonarnym).

- warto śledzić cenę, tzn. czy w ostatnim czasie się nie zmieniała (np. przed wyprzedażami została wywindowana, tylko po to żeby w okresie wyprzedaży wrócić do pierwotnego poziomu tyle, że z informacją o obniżce!).

- warto ponadto korzystać z karty walutowej oraz portfela walutowego – w ten sposób można płacić za zakupiony towar od razu (bez przeliczania) w obcych walutach (co jest dużo korzystniejszym rozwiązaniem!).

Często obdarowujemy najbliższych prezentami, chcąc sprawić im po prostu przyjemność. Prezenty jednak nie zawsze (mimo najszczerszych chęci obdarowującego) są trafione… Nieudany upominek to często niewłaściwy rozmiar albo kolor ubrania czy też nieprzypadające do gustu perfumy itp. Taki upominek nie musi być jednak upychany na dno szafy, nierzadko można go bowiem po prostu zwrócić sprzedawcy. Zasady zwrotu towaru, nie są takie same we wszystkich przypadkach.

źródło: Kbkinfo.com

źródło: Kbkinfo.com

Taśmy przenośnikowe odgrywają kluczową rolę w wielu branżach przemysłowych, takich jak produkcja, logistyka czy górnictwo. Umożliwiają one szybki i efektywny transport materiałów w obrębie zakładów produkcyjnych, magazynów czy fabryk. Jednak w każdej instalacji przenośnikowej mogą wystąpić awarie, które wymagają skutecznych metod naprawy. Sposób, w jaki łączymy taśmy w przypadku uszkodzeń, ma ogromne znaczenie dla zapewnienia ciągłości pracy i minimalizacji kosztów przestoju. Nowoczesne technologie dostępne na rynku amerykańskim i europejskim oferują różne opcje łączenia taśm, które odpowiadają wymaganiom współczesnych systemów transportowych.

źródło: Kbkinfo.com

źródło: Kbkinfo.com

W co grają obecnie dzieci i młodzież - gry komputerowe i zabawy tradycyjne

Napisał Skorupa AndrzejWspółczesne dzieci i młodzież żyją w świecie, w którym technologia odgrywa kluczową rolę. Wpływa ona nie tylko na sposób, w jaki uczą się i komunikują, ale również na to, jak się bawią. Gry komputerowe stały się nieodłącznym elementem codziennego życia młodych ludzi, jednak nie można zapominać o tradycyjnych formach zabaw, które mimo upływu lat wciąż cieszą się popularnością.

Gry komputerowe – dominacja wirtualnych światów.

Darmowe i płatne gry elektroniczne dla dzieci i młodzieży

1. Gry na konsole i PC

Wśród gier komputerowych prym wiodą tytuły dostępne na konsole i komputery osobiste. Popularność takich gier jak "Fortnite", "Minecraft" czy "Roblox" nie słabnie od kilku lat. Gry te oferują nie tylko rozrywkę, ale również rozwijają umiejętności strategiczne, kreatywność oraz zdolności społeczne. "Fortnite" przyciąga graczy dynamiczną rozgrywką i regularnymi aktualizacjami, które wprowadzają nowe elementy i wyzwania. "Minecraft" pozwala na nieskończoną kreatywność, umożliwiając budowanie własnych światów z bloków, a "Roblox" oferuje platformę, na której użytkownicy mogą tworzyć własne gry i udostępniać je innym. Nie mozna też zapomnieć o darmowych grach online dla dzieci jak np. gry psi patrol dostępne na popularnym grywacz.pl stronie która reaktywowała wiele wspaniałych tytułów z dawnych lat wykonanych jeszcze w technologii Flash.

2. Gry mobilne na telefony

Smartfony i tablety również stały się popularnymi platformami do gier. Gry mobilne takie jak "Among Us", "Clash of Clans" czy "Pokemon GO" zdobyły miliony fanów na całym świecie. "Among Us" to gra wieloosobowa, która wymaga od graczy współpracy i zdolności do wykrywania oszustów w grupie. "Clash of Clans" skupia się na budowaniu wioski i prowadzeniu bitew z innymi graczami, natomiast "Pokemon GO" wykorzystuje technologię rozszerzonej rzeczywistości, zachęcając graczy do wyjścia na zewnątrz i łapania wirtualnych stworzeń w rzeczywistym świecie.

3. E-sport

E-sporty to kolejna dziedzina, która przyciąga uwagę młodzieży. Rywalizacja w grach takich jak "League of Legends", "Counter-Strike: Global Offensive" czy "Overwatch" stała się profesjonalnym sportem, z turniejami transmitowanymi na żywo i nagrodami sięgającymi milionów dolarów. E-sporty rozwijają umiejętności takie jak szybkie podejmowanie decyzji, praca zespołowa oraz refleks, co sprawia, że są atrakcyjne dla młodych ludzi.

Tradycyjne formy zabaw

1. Gry planszowe i karciane

Mimo rosnącej popularności gier komputerowych, gry planszowe i karciane nadal cieszą się dużym zainteresowaniem. Tytuły takie jak:

- "Kto zjadł ciasto?",

- "Monopoly",

- "13 duchów"

- "Catan",

- "Rummikub",

- czy "Dixit",

2. Zabawy na świeżym powietrzu

Nie można zapominać o tradycyjnych zabawach na świeżym powietrzu, które mimo postępu technologicznego wciąż mają swoje miejsce w życiu młodzieży. Zabawy takie jak chowanego, berka, gra w klasy czy skakanie na skakance są świetnym sposobem na spędzenie czasu na zewnątrz, rozwijanie kondycji fizycznej oraz kształtowanie umiejętności społecznych. Wspólne zabawy na podwórku uczą dzieci współpracy, rywalizacji w zdrowym duchu oraz radzenia sobie z porażkami.

3. Zabawy kreatywne

Kreatywność to cecha, którą warto rozwijać od najmłodszych lat. Zabawy kreatywne, takie jak rysowanie, malowanie, lepienie z plasteliny czy budowanie z klocków, pozwalają dzieciom wyrażać siebie i rozwijać wyobraźnię. Takie aktywności nie tylko bawią, ale również wspomagają rozwój motoryki małej oraz zdolności manualnych.

Równowaga między wirtualnym a rzeczywistym światem

Współczesne dzieci i młodzież mają dostęp do szerokiej gamy form rozrywki, zarówno wirtualnych, jak i tradycyjnych. Kluczowe jest znalezienie równowagi między nimi. Nadmierna ilość czasu spędzanego przed ekranem komputera czy smartfona może prowadzić do problemów zdrowotnych, takich jak wady postawy, problemy ze wzrokiem czy zaburzenia snu. Z drugiej strony, gry komputerowe mogą mieć pozytywny wpływ na rozwój różnych umiejętności, jeśli są stosowane z umiarem i pod nadzorem dorosłych.

Rodzice i opiekunowie powinni zachęcać dzieci do różnorodnych aktywności, zapewniając im możliwość zarówno korzystania z nowoczesnych technologii, jak i uczestnictwa w tradycyjnych formach zabaw. Ważne jest, aby dzieci miały czas na rozwijanie swoich pasji, interakcje społeczne oraz aktywność fizyczną, co przyczyni się do ich wszechstronnego rozwoju.

Podsumowując, dzisiejsza młodzież i dzieci mają ogromne możliwości w zakresie wyboru form zabawy. Gry komputerowe oferują fascynujące światy i rozwijają różnorodne umiejętności, jednak nie powinny zastępować tradycyjnych form zabaw, które są równie ważne dla rozwoju fizycznego, emocjonalnego i społecznego młodych ludzi. Równowaga między tymi dwoma sferami jest kluczem do zdrowego i szczęśliwego dzieciństwa naszych pociech i naszej przyszłości polskiego społeczeństwa.

Więcej...

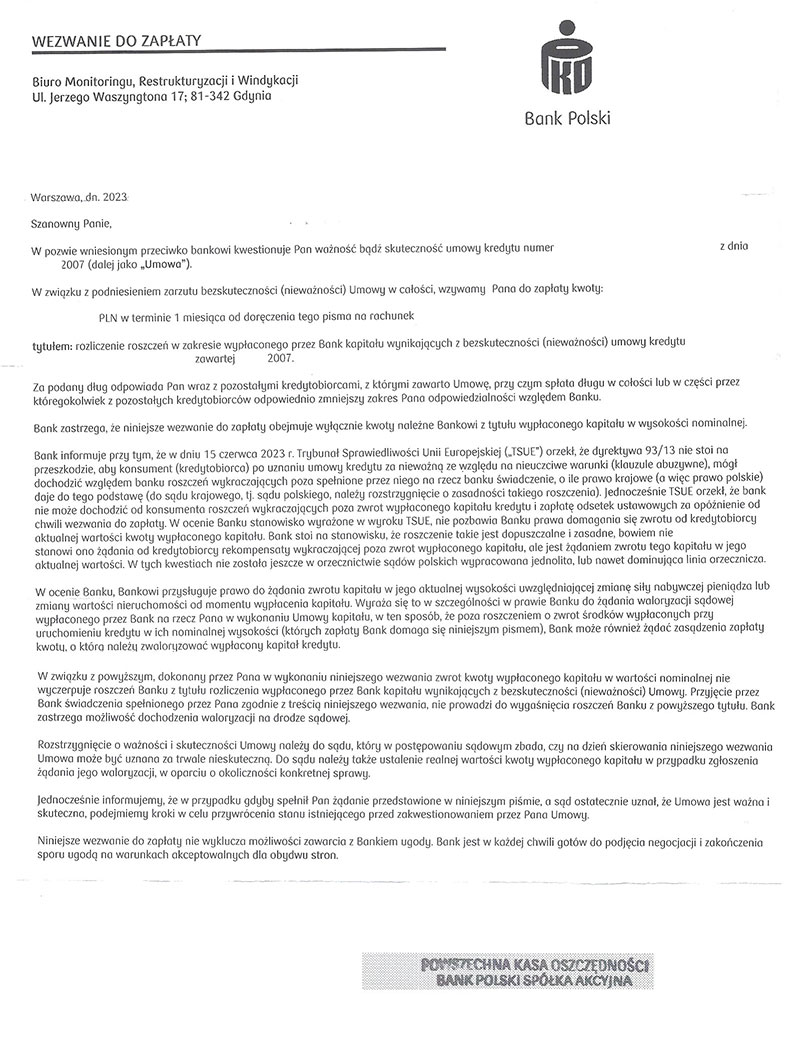

Nieuczciwe praktyki PKO BP bank wysyła wezwania do zapłaty frankowiczom przed wyrokiem sądowym

Napisał Skorupa AndrzejPamiętacie jak w 2021 roku po pozytywnych dla frankowiczach wyrokach TSUE banki, w tym PKO BP, wysyłały do pozywających wezwania do zapłaty, obejmujace dodatkowo wynagrodzenie za korzystanie z kapitału?

Obecnie też to ma miejsce ale już bez wynagrodzenia za kapitał na skutek wyroku TSUE z 15 czerwca 2023 w którym m.in. TSUE orzekł, że bank nie może dochodzic od konsumenta roszczeń wykraczających poza zwrot wypłaconego kapitału kredytu i zapłatę odsetek ustawowych za opóźnienie od chwili wezwania do zapłaty.

Obecnie Bank PKO BP straszy ludzi wezwaniami do zapłaty przed rozprawą sądową i wyrokiem sądu licząc na wzbudzenie strachu u konsumenta, aby jednak podpisał ugodę... (patrz ostatni akapit wezwania z zachętą do ugody).

Bulwersujacym jest także fakt ze PKO BP może z chciwości chieć liczyć na odsetki naliczone od dnia doręczenia wezwania od całej kwoty kredytu. Wysyła wezwania przed wyrokiem sądu aby odsetki zostały naliczone wcześniej i były wyższe? Chore. Mam nadzieję że UOKIK weźmie się w końcu za PKO BP i inne banki i nałoży odpowiednią karę 10% rocznego obrotu aby banki przestały nękać konsumentów.

Poniżej przykładowe pismo bez danych wrażliwych z drugiej połowy 2023r:

O czym trzeba pamiętać przy wyborze i montażu drzwi?

Napisał Skorupa AndrzejNiewątpliwie, drzwi to jeden z podstawowych elementów wyposażenia każdego mieszkania czy domu. Nie tylko bowiem wpływają one na energooszczędność, czy wytłumianie dźwięków ale dają również realne poczucie bezpieczeństwa, chroniąc i izolując domowników od świata na zewnątrz.

Decyzja o wyborze drzwi powinna być zatem przemyślana i dostosowana do realnych wymagań i potrzeb kupującego. Zakup ten jednocześnie jest sporym obciążeniem dla budżetu domowego, dlatego nie należy się spieszyć z wyborem. Warto zdecydować się na takie drzwi, które nie tylko zapewnią wygodę, komfort cieplny i akustyczny ale i poczucie bezpieczeństwa.

BIK Pass – czyli świadectwo finansowej wiarygodności

Napisał Skorupa AndrzejBIK PASS to nowoczesne i coraz bardziej powszechne rozwiązanie, które wprowadzone zostało na rynek finansowy przez Biuro Informacji Kredytowej.

Najogólniej mówiąc BIK PASS to aktualna wiarygodność finansowa danej osoby, poświadczona przez pewną i zaufaną instytucję. Takie poświadczenie wiarygodności finansowej ma niepodważalną wartość zarówno dla firm świadczących usługi finansowe (ale również różnego typu inne usługi) jak i dla samych konsumentów.

Czy można zwrócić towar kupiony na pokazie? Czyli, czym jest umowa zwierana poza lokalem przedsiębiorstwa.

Napisał Skorupa AndrzejSpotkania z klientami, zorganizowane pokazy, akwizycja czy innego typu nowoczesne techniki marketingowe, które mają na celu trafienie do klienta z oferowanym produktem w niestandardowy sposób, to działania podlegające obowiązującym w Polsce przepisom z zakresu ochrony konsumentów. W sytuacji, gdy klient zdecyduje się na zakup prezentowanego przez sprzedawcę towaru na pokazie, czy też w efekcie wizyty w swoim domu, dochodzi do zawarcia tzw. umowy poza lokalem przedsiębiorstwa.

Zdjęcie: 123rf.com

Zdjęcie: 123rf.com